来源:富国基金

近期“10Y美债”收益率创下2007年以来的最高水平,尽管随后出现了跳水,但也凸显了令人不安的事实:“资产定价之锚的飙升,对全球权益类资产走势的扰动并未停止”。

回望2023年,全球权益资产进入“波动之年”,而“美国的房子、美元的存款、中国的债券、以及不安的原油”,成为可以温柔以待的资产。展望2024年,全球资产又将何去何从?

一、美债收益率缘何飙升?

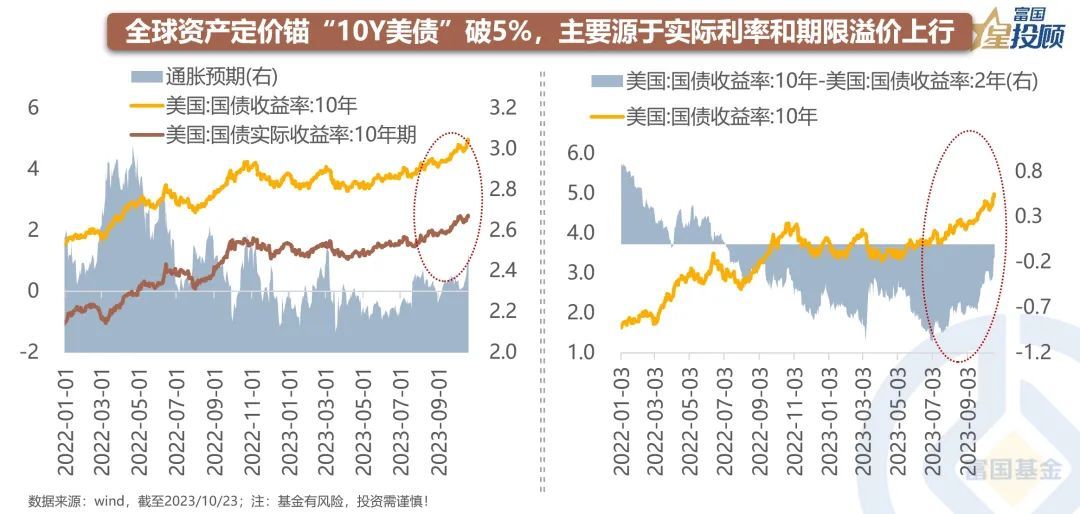

01全球资产定价锚“10Y美债”破5%,主要源于实际利率和期限溢价上行

在实际利率和期限溢价的双双上行中,美债以“熊陡”的模式,实现了对于利差倒挂的修正。实际上,美国国债“高利率”的背后,是经典的“货币-信用-增长-通胀”周期的逐步回归,后金融危机时代的“低通胀-低利率”状态已经要结束了。

02背后的核心原因:美国经济韧性&发债规模剧增

一方面,9月美国经济再度超出市场预期,特别是零售数据的强劲击碎了市场美好的愿望。叠加海外冲突升温,原油价格的向上预期,进一步放大了通胀的波动,进而带来利率的高企。

另一方面,美国财政扩张超预期,结果是国债供给规模剧增,这既支持了经济表现,同时从供给端推升了利率。

0310Y美债的“顶”在哪里?5%或许已是短期的高点

近期包括美联储主席在内的多位官员表态,金融条件收紧让继续加息的必要性下降。而10y-2y利差已经收窄至-15BP左右,进一步收窄的空间有限。且伴随着借贷成本的上升,美国财政部短期继续发债的动力并不强,美债进一步上升的动力在“衰减”。

此外,加息周期中,10Y美债最高点多高于加息结束利率,而这一条件正出现在当前的市场环境之下。未来,货币紧缩周期逐渐结束,美债见顶下行或只是时间问题。

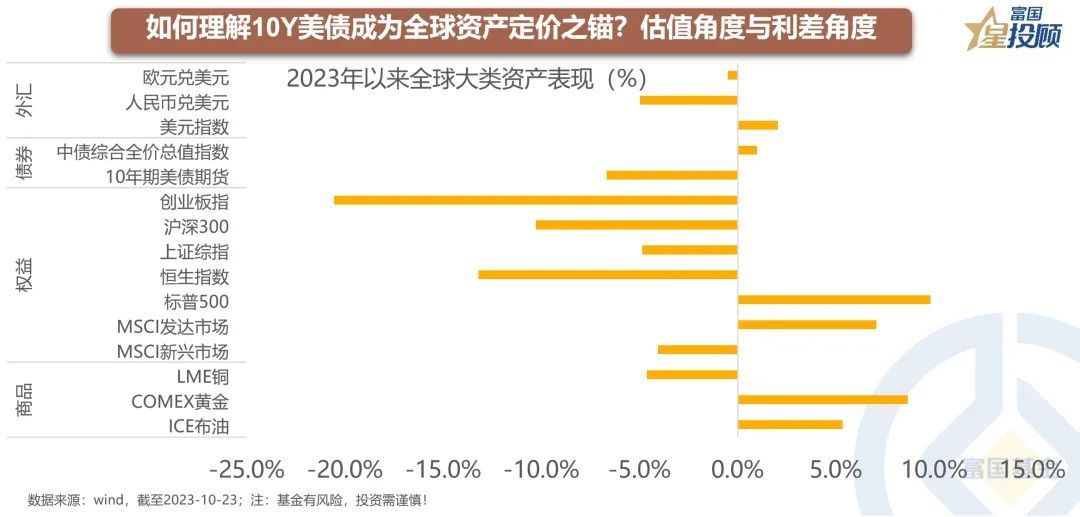

04如何理解“10Y美债”成为全球资产定价之锚?利差角度和估值角度

全球权益资产的扰动来自于估值角度,在DCF模型中分母端的无风险收益率上行,最终带来的是估值的下杀。而从利差角度,当一国国债利率水平明显低于美债利率时,投资者可低成本以本国货币融资,投向收益更高的美元计价资产,美债利率走高可能吸引全球资金流向美国。

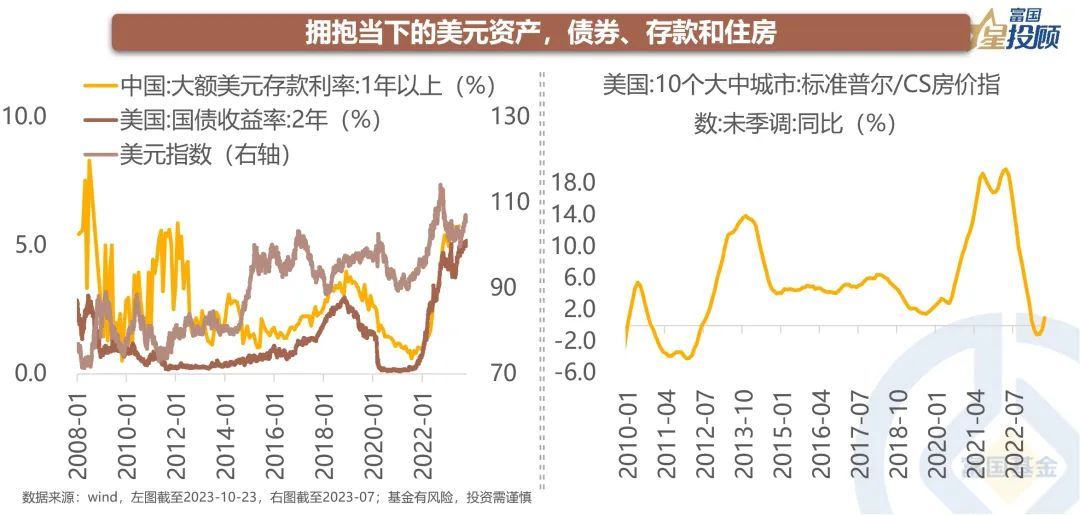

05拥抱当下的美元资产,债券、存款和住房

美债利率不断高升后,美元生息类资产的性价比不断上升。以中国1年以上的美元存款为例,利息可以在5%以上。

同时,2年期美债收益率也同样高于5%,即使未来美债利率并未如预期的下行,持有到期策略下的收益也很可观。

除此之外,美国经济短期韧性下,房价呈现坚挺格局。

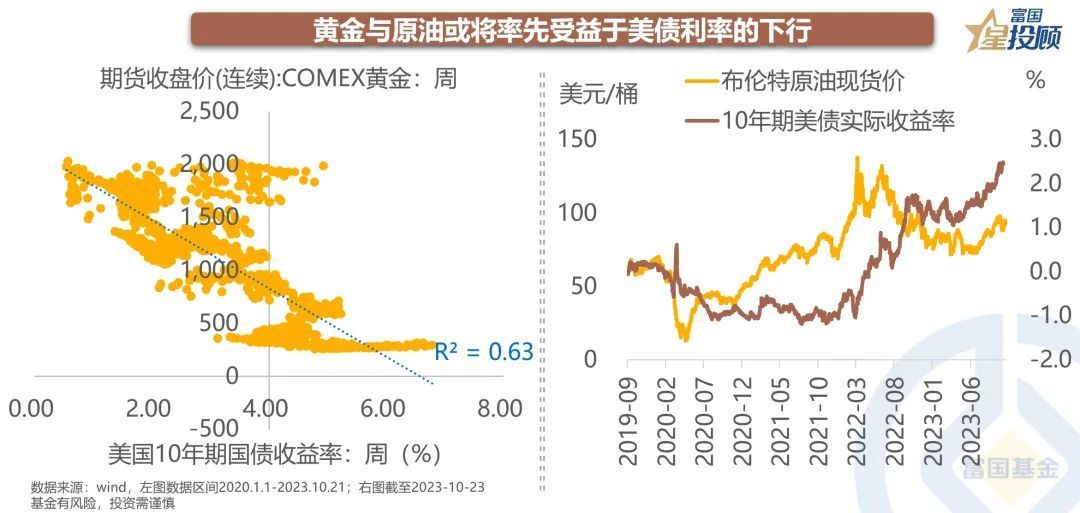

06黄金与原油或将率先受益于美债利率的下行

一方面,黄金和原油在“变局”中呈现出“溢价”效应。另一方面,从历史上看原油、黄金与“10Y美债”的负相关性明显,当美债收益率走向钟摆的另一面时,或许可以浅浅的配置、深深的爱。

07从全球配置来看,对境内债券“温柔以待”

不同于全球资产的“高波动”,国内债券资产呈现出稳健的特性。特别是,2017年以来的年度收益均为正。在资产配置中,既要考虑收益,也要考虑风险。而国内债券则是风险控制的较好手段。

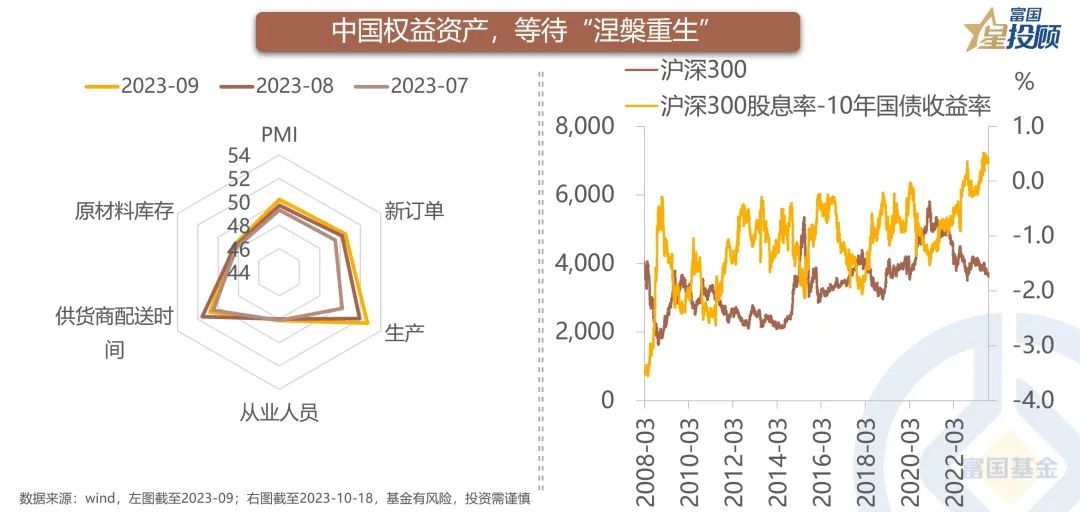

08中国权益资产,等待涅槃重生

美债收益率的飙升从估值端对A股产生压制,同时资金的流转也使得当前的市场“困难重重”。但不可否认的是,经济的磨底回升已是现实,转变并不会即刻发生,但量变最终会迎来质变。

当股债轮动的中期“金手指”走向历史的极高值,“涅槃重生”或许只是时间问题。

09重视逆向思维,历史总是惊人的相似

股票市场的周期思维与逆向思维,是“赚钱”的关键所在。当收益走向极致的“好与坏”时,或是“出手”的时刻。数据显示,当下持有偏股混合型基金指数三年的年化收益已经接近-7%,而从历史上看当下投资收益差的时候往往是未来三年的年化收益较好的时刻。

不得不说,知易行难,或许该“在别人恐惧时贪婪了”。

- 热点在线丨美债“破5” 全球资产何去何从?(2023-10-26)

- 世界要闻:夯基筑台 积厚成势——修正药业荣获2023医药产业影响力品牌奖(2023-10-26)

- 西平县重渠小学开展“我的学校我进言”主题活动(2023-10-25)

- 环球关注:邓州法院多措并举推进营商环境工作再优化(2023-10-25)

- 耐克大中华区否认“上四休三”:混合办公模式 员工周五可选择居家办公(2023-10-24)

- 热点在线丨美债“破5” 全球资产何去何从?(2023-10-26)

- 前三季度江苏实现生产总值93180亿元 增长5.8%(2023-10-26)

- 全球微动态丨3000点以下 是动还是不动?(2023-10-26)

- 天天热门:大北农前三季度亏损超9亿元 拟收购甘肃汇能100%股权加码微生物发酵工程(2023-10-26)

- 热推荐:中国信保切实履行政策性职能、扩大出口信用保险承保规模 推动高质量共建“一带一路”行稳致远(2023-10-26)

- 微头条丨平安银行三季报:持续支持实体经济 经营业绩整体稳健(2023-10-26)

- 贵州省委书记徐麟调研“村BA”发源地:以文化振兴助推乡村振兴 今日热闻(2023-10-26)

- 聚焦主业、创新服务 政策性出口信用保险为共建“一带一路”高质量发展保驾护航(2023-10-26)

- 中欧基金袁维德:中国正从世界制造中心转化为世界制造业的研发中心(2023-10-26)

- 增发1万亿国债释放了什么信号?对市场有何影响?(2023-10-26)

- 发力游戏产业 沙特明年办电竞世界杯 天天讯息(2023-10-26)

- 200个免定金、100个半价及返红包名额!纵维立方双11预售开启(2023-10-26)

- 全球今亮点!宝宝树推出儿童分龄营养计划“Genius Key”(2023-10-26)

- 世界今日报丨邮储银行积极开展金融知识教育宣传,传递金融温暖能量(2023-10-26)

- 守护“银发”丨一首感谢歌背后的金融助老温情|环球快消息(2023-10-26)

- 天天微头条丨十年金融耕耘 护航丝路畅通(2023-10-26)

- 世界观速讯丨同程酒店榜单启动2023年度评选,为消费者打造旅行住宿指南(2023-10-26)

- 聚焦电子信息专精特新之路,这场大讲堂促进“产学投研”融合|世界今日讯(2023-10-26)

- 韧性发展、重塑未来 世界直销协会联盟第十七届世界直销大会在迪拜召开(2023-10-26)

- 樊文花因虚假宣传曾获荣誉被罚,创始人“贴金”商会职称未获国家认可 当前热讯(2023-10-26)

- 2023ESMO:TROPION-Breast01III期试验发布最新结果(2023-10-26)

- 全球热消息:中医药老年糖尿病防治与健康管理社区服务“德年堂模式”获奖(2023-10-26)

- 世界关注:金平苗族瑶族傣族自治县农信联社被罚80万:因贷款“三查”不尽职等(2023-10-26)

- 世盟股份IPO:前五大客户营收占比超八成 应收账款高企经营现金流波动大(2023-10-26)

- 全球动态:国家药监局:巧迪慧尔等20批次面膜类化妆品不合格(2023-10-26)

- 科大讯飞澄清:学习机事件与星火大模型无关 不会影响其正常业务发展 环球快播报(2023-10-26)

- 科大讯飞刘庆峰:聚焦应用与算法 明年仍将加大投入(2023-10-26)

- 湖北文旅集团成功申报过渡期后 上交所首批企业债券|观察(2023-10-26)

- 北京大兴:开通8条“通学定制公交”专线,守护学生平安出行(2023-10-26)

- 全国低收入人口动态监测信息平台已归集6600多万人信息(2023-10-26)

热点排行

关于我们| 客服中心| 广告服务| 建站服务| 联系我们

中国焦点日报网 版权所有 沪ICP备2022005074号-20,未经授权,请勿转载或建立镜像,违者依法必究。